1

8

Informática

2

8

Informática

MATEM ÁTICAS FIN ANCIER AS

Plan 2012

Clave:

Créditos: 8

Licenciatura: Informática

Semestre: 1º

Área:

Horas de asesoría:

Requisitos:

Horas po r semana: 4

Tipo de asig natura:

Oblig atoria ( X )

Optativa ( )

AUTORES:

ANTONIO CAMARGO MARTÍNEZ

ADAPT ADO A DIST ANCIA:

MA. REYNERIA POMPA OSORIO

ACT UALIZ ACIÓN AL PLAN DE EST UDIOS 2 011:

MA. REYNERIA POMPA OSORIO

3

8

Informática

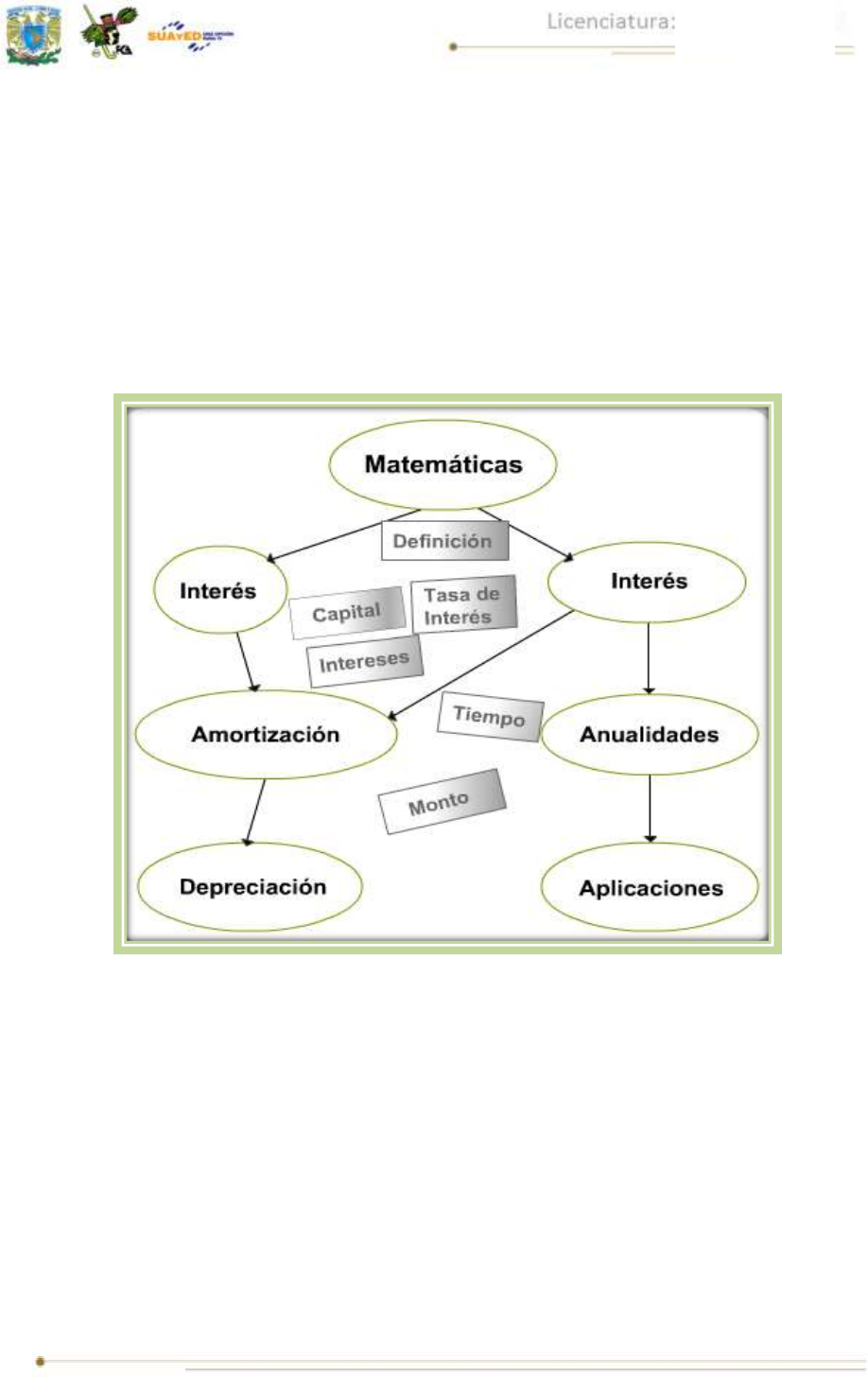

TEMARIO OFICI AL

Unidad

Horas

1

Interés simple

8

2

Interés co mpuesto

12

3

Anualidades

18

4

Amorti zación

12

5

Depreciación

6

6

Aplicaciones bursátiles

8

Tot al:

64

4

8

Informática

INTRODUCCIÓN A LA AS IGN ATUR A

En esta asi gnatura, el estudiante investigará l os conceptos y he rramientas

necesarias para comprender y calcular el valor del di nero en el tiempo.

La matemática financiera es una de las áreas más útil es e i mportante s de l a

matemáti ca aplicada, pues compren de diversos model os matemáticos relacionados

con los cambios cuantitativos que, con el tiempo , se prod ucen en los capitales o

cuentas dinerarias.

La realidad financiera y come rci al actual d emanda cada vez más un mayor número

de profesio nale s capacitados para brindar asesoría y orien tación adecuada a

qui enes tengan necesidad de obtener créditos, pr éstamos o fi nanciamientos y, por

otra parte, a los q ue disponen de capitales para su i nversión, todo ello con el objetivo

de obtener los mejores benefi cios en tasas de i nterés o de rendimiento.

El conocimiento de la matemática financiera proporciona la po sibili dad de su

apli cación en operaciones bancarias o bursátiles, en temas económicos y en

muchas áreas qu e impliquen fin anzas, per mitiendo al i nformá ti co tomar deci sione s

acertada s con rapidez y oportunidad. También se considera u na base fundamental

en l os análisis de proyecto s de inver sión para la toma de deci siones. Asi mismo,

cabe menci onar su gran utilidad en lo s cálculos cotidianos de las personas y

empresas que requieren saber l as vari aciones del valor de su dinero o capital e n

deter minado s plazos.

5

8

Informática

En la unidad 1 se estu diará el concepto del valor del dinero en el tiempo y se

conocerán l os elementos básicos de operaciones finan cieras de in terés simple, l as

diversas manifestaci ones d e capital co mo v a lor pre sente, monto futur o, tasa de

interés y plazo o tiempo. Ta mbién se resolverán situa ciones financieras por medi o

de ecuaciones de valor equi valente. Se conocerán las op eracion es de descuento

de intere ses o cobrados por anticipa do y las usuales de factoraje.

En l a unidad 2 se estudiarán las variables de l as oper aciones financieras más

frecuentes en nuestro medi o, usualmente d e interé s compuesto. Se conocerán l as

diferencias con el i nterés simple y se o btendrán l as fó rmula s para determinar el valor

presente, el valor fu turo, las tasas de in terés (n ominal , efectiva , equivalentes) y el

pla zo o tiempo en este tipo de operaciones. F inalmente, se resolverán situacione s

de cambi o de obligaciones por medi o de ecuaciones de valor equival ente.

En l a unidad 3 se abor darán los diversos tipos de anu alidades utiliza das en el

campo fi nan ciero, desde l as simples ( ordinarias, anticipadas y diferidas) hasta la s

de tip o general. Se conocerán l as diversas fórmu la s aplicadas en ca da situación

fin anciera para d etermi nar el valor de l a renta, la tasa de inte rés y el plazo de l a

operación, así como su valor actual o presente y el monto futuro.

En la unidad 4 se analizarán los principales si stemas de amortización de

fin anciami entos, préstamo s o crédit os que se otorgan a cier tas tasas de interés y

pla zos. Mediante tablas, se cono cerá el comportamiento de las variable s de interés,

así como los sa ld os de capital en cualquier periodo que se desee. Se estudiarán

diferente s situaciones de este tip o de operac iones, como el de pa go fijo per iódico,

con amorti zación uniforme, o si stema de pa gos desiguales para cubrir deudas

contraídas. Se con ocerán los mecani smos apropiados para elab orar ta blas de

amorti zaci ón de créditos y tablas de fondo de amor tiza ción.

6

8

Informática

En la unidad 5 se investigarán los dos principales métodos de depreciación d e

acti vos, como el d e la l ínea re cta y el d e suma de dígitos. Se observará el registro

en lib ros medi ante ta blas de depreciación y su comportamiento d ur ante l a vida útil

del activo. Se conocerán las f órmul as co rrespondiente s y su aplicación.

La unidad 6 está relacion ada con alg unas aplicaciones de la matemática fin anciera

en l a emi sión de bon os y obligacione s, sus princip ales cara cterística s y uso prá ctico,

así como su funci onamiento y l a metodología par a calcular l os valores de emisión,

redención y compraventa de estos títulos de inversión .

7

8

Informática

OBJETIVO GENERAL

El alumno comprenderá el concepto de valor del dinero a t ravés del tiempo.

8

8

Informática

ESTRUCTURA CONCEPTUAL

9

8

Informática

UNID AD 1

INTERÉS SIMPLE

10

8

Informática

OBJETIVO PARTICULAR

El alumno i dentificará y calculará los elementos que in tervienen en el interés simple.

Prévia do material em texto